中國信託商業銀行指出,關稅對匯市的影響可從美國認定的課稅幅度以及各國課稅後反應的兩大面向分析。首先各國課稅幅度方面,對等關稅高低也大致上勾勒出政策對非美國家景氣衝擊的強弱,對匯市必然造成一定程度的衝擊。本次對等關稅僅被課徵10%的英鎊及澳幣受貿易政策衝擊相對有限,因此維持正向看法不變,新課關稅3成以上的人民幣及瑞郎則看法維持保守。

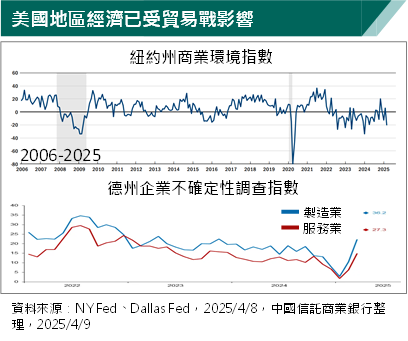

此外,目前各國課稅後反應不盡相同,但可見中國最為激進,對美加徵34%報復性關稅。從此政策方針可判斷中國將運用一切方式反擊,可能包含透過貨幣寬鬆政策及人民幣貶值的方式,而貿易戰若轉變成貨幣戰則衝擊擴及亞幣。對等關稅也並非無轉圜餘地,如本次對等關稅排除墨西哥與加拿大。與兩國貿易活動高相關的紐約州3月商業環境調查數據大幅下降,德州企業展望不確定性指數大幅攀升。鄰國貿易不確定性對美國區域經濟的負面影響已顯現,也讓川普有所退步,預計加幣及墨西哥幣短線轉趨穩定。

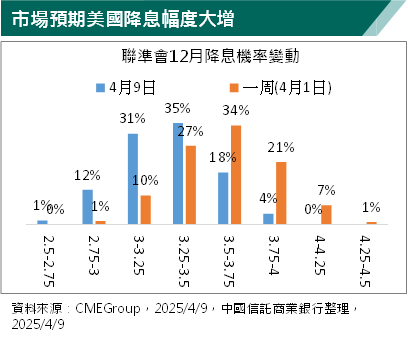

中國信託商業銀行表示,宏觀角度而言,全球景氣下行將延續央行貨幣寬鬆政策。美國對等關稅進入談判階段,採取強硬反擊的國家匯率偏弱。本次被豁免以及新增10%低關稅國家匯率則相對穩定,後市可期。近期金融市場動盪帶動瑞郎及日圓走升,評估經濟及關稅面則相對看好日圓後市表現。美元方面,目前已充分反應降息4碼的預期,美元指數在101.27形成支撐,若貿易條件未繼續惡化或聯準會加速降息,指數短期難以破底。然而,由於美國政策不確定性因素已構成經濟下行壓力,預計美元指數進入低檔盤整格局,美元1Q25見頂後偏弱的看法不變。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。

【原文出處】貿易戰提供非美貨幣布局契機 市場預期美國降息幅度大增

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。