「她(理專)給我看對帳單,上面寫『阿聯酋國民杜拜國家金融債』、『美元貨幣市場基金』,我確實是將父親遺產投資在這些商品上。」受害者李先生不敢置信,原先信任的張姓理專,竟五鬼搬運他的資產。

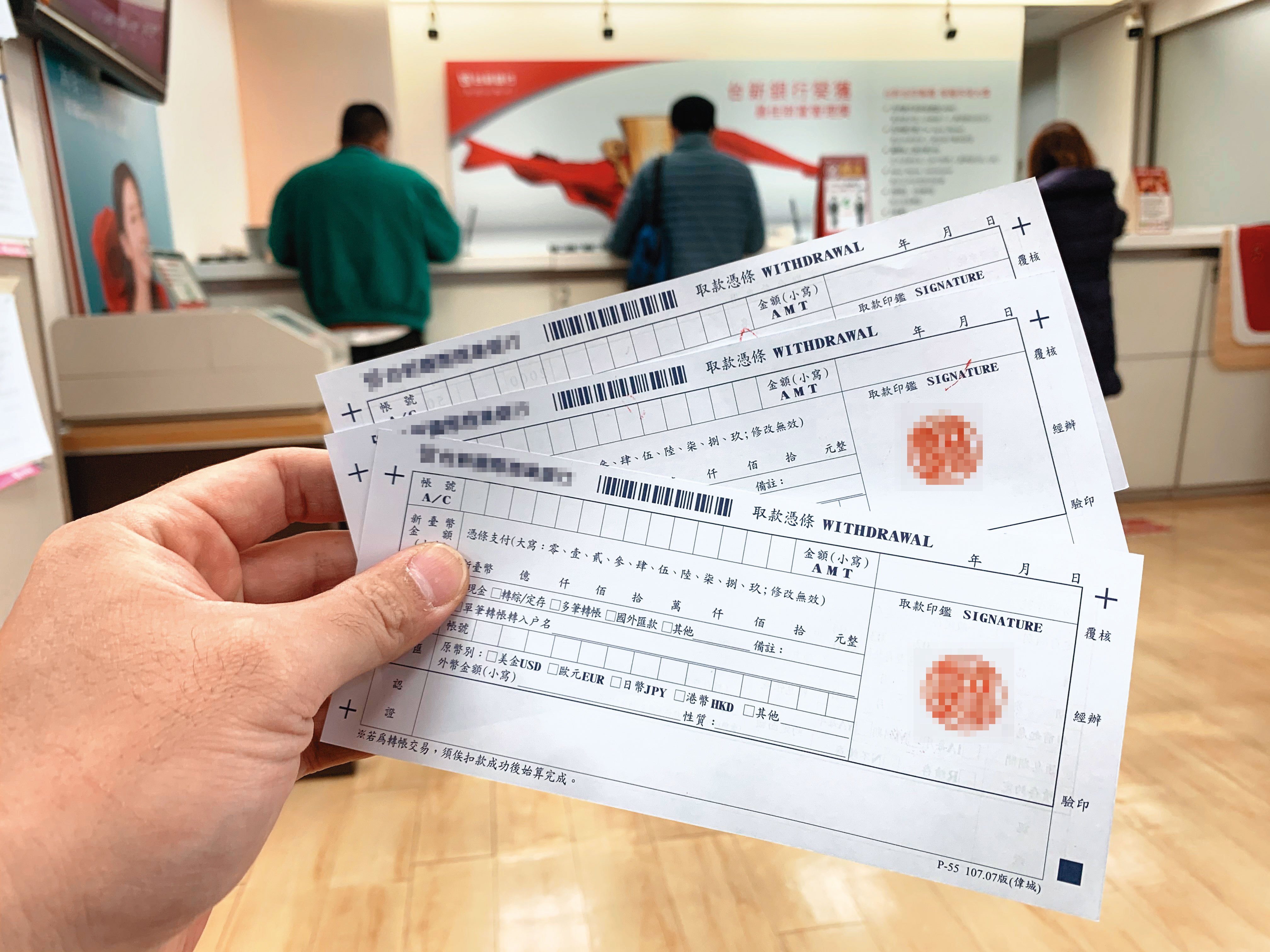

更扯的是,對帳單是理專「自製」,甚至藉由取得帳戶存摺及印章機會,接連偽造取款憑條,先後將超過27萬美金(約新台幣逾800萬元)的金額,匯入理專丈夫所開設的貿易公司帳戶。

「假面理專」靠著客戶信賴,欺騙長達十多年,直到2019年4月,真面目才徹底被揭發。世新大學財金系副教授郭迺鋒點出,「當理專跟客戶彼此關係逐漸模糊,具有人情味的服務越到位,那麼理專下手A錢的機會就越大。」

就像這位假面理專一樣,勤於在客戶間走動、勤於將好東西送上客戶家門、勤於噓寒問暖,一波波行動,足以讓「信任」這座橋梁建構得紮實,而當理專家中財務出現狀況,急需大筆錢財填補漏洞,歹念現蹤,便容易得手。

不被理專A錢 掌握6大原則

- 不過度相信理專,交出印章、密碼、帳戶

- 絕不簽空白取款憑條

- 不在家辦理業務,拒絕到府服務

- 臨櫃辦理存匯款業務,跟緊理專

- 認識理專上司,建立雙理專服務

- 每月對帳一次,有問題臨櫃稽查

其實為維護客戶權益,金融機構早已一再強調禁止理專代管客戶存摺印鑑、代客操作,但攤開金管會2016~2020年間的22件裁罰案件中,發現最常見的客戶行為前三名,第一就是「交付印鑑、存摺、密碼予理專」、其次才是「誤認有投資交易事實」、及「請理專代理辦理臨櫃交易」等,顯現出客戶對理專的信賴程度,遠高於防備心與警覺性,偏偏此與自保行為剛好相反。

總之,自保之道不外乎:「印鑑密碼不離身」、「絕不簽空白取款憑條」、「每月親核對帳單」、「拒絕到府服務」。只要做到這幾點,理專再怎麼神通廣大,都動不了你一分一毫。謹記,事前自保永遠比事後懊惱來得更重要。