保險講師、CFP理財規劃顧問葉俊佑表示,保戶若受疫情影響,一時繳不出保險費,可以尋以下4種方法解決:

- 提出緩繳:保戶可以向保險公司提出緩繳需求,通常可以展延3~6個月不等。目前針對受疫情影響的保戶,國泰、富邦、遠雄、全球、元大等多家人壽公司都有提供續期保費緩繳的措施,保戶可以主動向業務員詢問。

- 善用催告:如果是年繳、半年繳的保單,可以善用保費催告機制,葉俊佑舉例,原本保費是7月1日該繳,但保戶因為手頭緊、隔了一個月還沒繳或扣款不成功,保險公司就會寄出催告通知,而從催告通知寄達保戶收件地址隔日起,會有30天的寬限期。「從原本該繳的時間起算,含計催告寄送通知和寬限期,通常長達2個月,保戶可以掌握這段時間調度財務。」葉俊佑表示,各家保險公司計算期間可能有幾天差異,可以直接詢問業務員最晚哪天要繳保費,才不會導致保單停效。但是季繳跟月繳的保單則不適用,沒有所謂的寬限期。

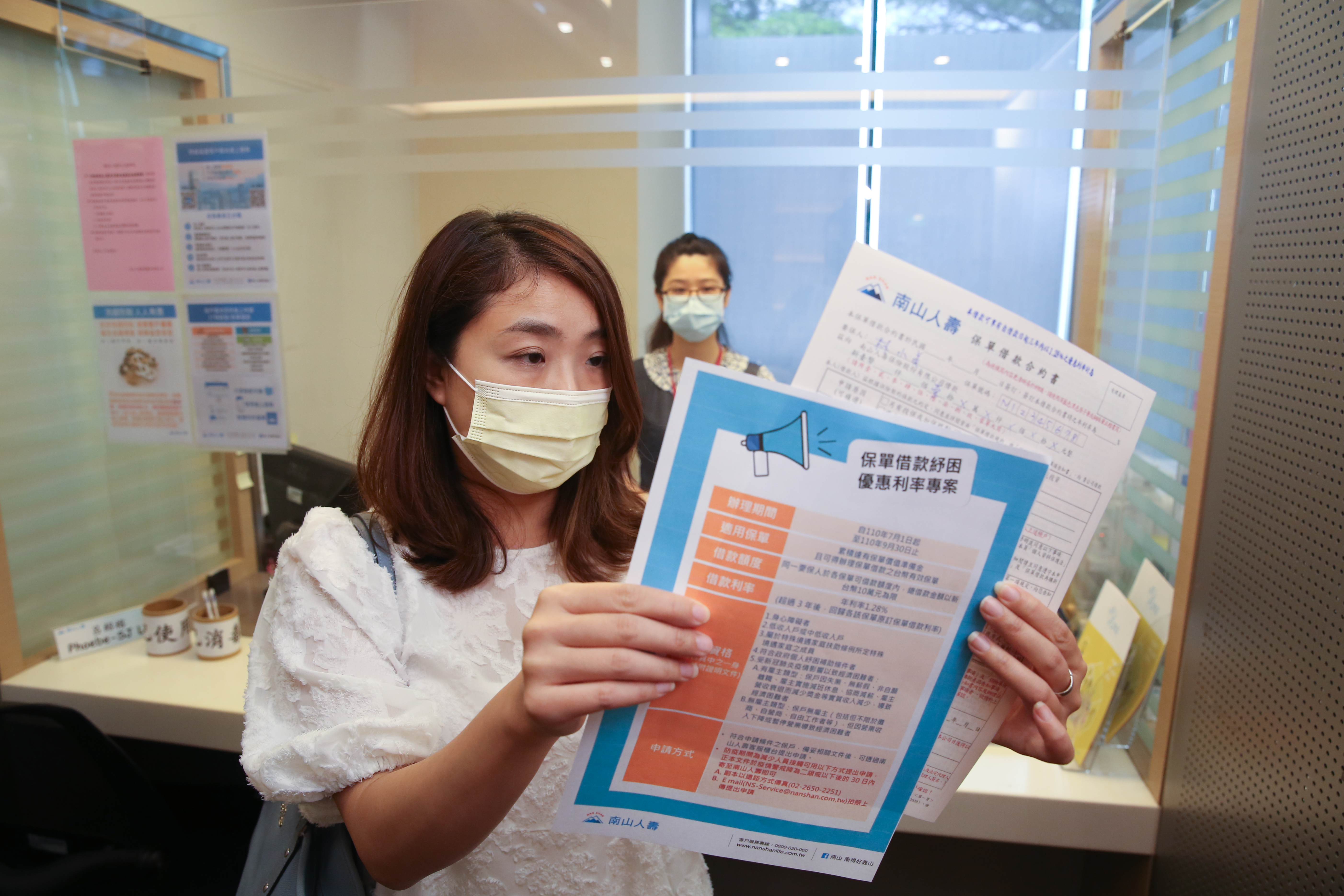

- 保單借款:壽險公司決定自7月1日起,開辦經濟弱勢保戶保單借款利率優惠方案,申請人於每家投保的壽險公司申請額度累計最高以新台幣10萬元為限,適用利率為年利率1.28%,優惠利率期間為3年。葉俊佑提醒,有保價金的壽險、年金險才能辦理保單借款,醫療險、意外險則不行,「如果有買2家,就可以各借10萬元。」

- 保費墊繳:有保單價值準備金的壽險、有帳戶價值的投資型保單,這2類保單都有保費墊繳的功能,可以用保價金或帳戶價值墊繳當期保費,當作是把錢先借出來用,雖然保險公司會計算利息,但利率通常會低於一般保單借款,好處是可以讓保單繼續有效。

葉俊佑強調,醫療險沒辦法墊繳,也不能辦理保單借款,這時可能就需要善用其他壽險借出資金繳保費,「尤其是長年期醫療險,例如好不容易繳了15年,就快繳完了,一旦中斷繳費會失去保障,連帶過去繳的保費都可惜了,所以一定要想辦法延續。」

葉俊佑建議,保戶若急需用錢,已經繳費期滿的壽險保單也可以部分解約或全部解約,拿回保單價值準備金,「但前提是,要衡量自己需不需要保障,如果保障不需要那麼高,生活也遇上難關,可部分解約。」至於還沒繳完的保單,如果沒有把握這波疫情會對自己衝擊多久,可以辦理減額繳清,將保額調降,好處是不需要再繳保費,減輕經濟壓力。