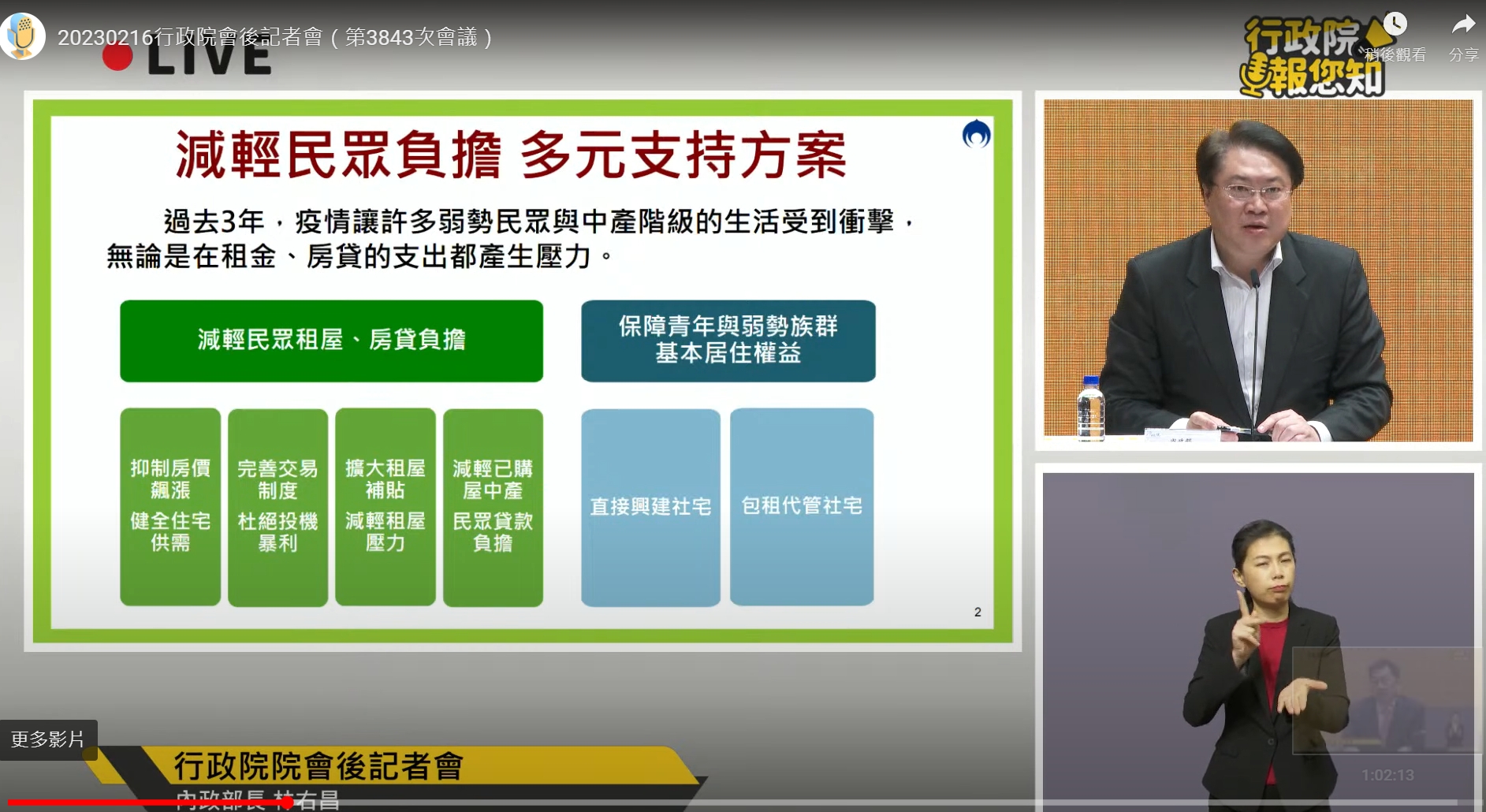

內政部指出,這項政策的重點是減輕中低薪房貸族的居住負擔,不是鼓勵未來要買房的人,不適用購買高房價者,也不會補助到出租房子的房東。本刊統整2大重點,房貸族必看。

一、雙門檻限制:

根據內政部公告,只有一筆自用性質購置住宅貸款,且名下只有一戶房屋的民眾,可申請住屋貸款支持方案,核定後一次撥付定額3萬元至戶頭,而家戶所得及核貸金額,也都設有門檻限制:

- 2021年家戶所得合計120萬元以內。

- 原始核貸金額依台北市和其他縣市的標準,台北市850萬元(房屋總價約1200萬)以下的房屋、其他縣市核貸金額700萬元(房屋總價約1000萬)以下的房屋,這類房貸族始符合資格。

二、以現有房貸戶為準:

內政部強調,針對一定收入之下的中低薪房貸族給予支持,對象是已經有貸款的人,而不是未來要買房子的人,資格基準日以2023年2月28日為基準。台灣房屋集團趨勢中心執行長張旭嵐認為,受惠對象僅限「既有貸款戶」,新貸戶沒有補貼,該政策對市場買氣的影響有限。

張旭嵐以「雙門檻」評估,桃、南、高三都房貸族受惠較多,雙北民眾恐怕是看得到吃不到。她觀察聯徵中心2022年前三季資料,年收120萬元以下的房貸族,以台北市的購屋壓力最大,房屋鑑估值逼近2,000萬元,揹負的貸款達1,330萬元,想拿到官方補貼並不容易。

進一步來看,六都年收120萬元以下的房貸族,要同時符合房貸和年收雙門檻,則是桃園、台南和高雄房貸族受惠最大。